BNPL vs Credito Revolving: soluzioni di pagamento rateale a confronto

Cos’è il BNPL e come funziona?

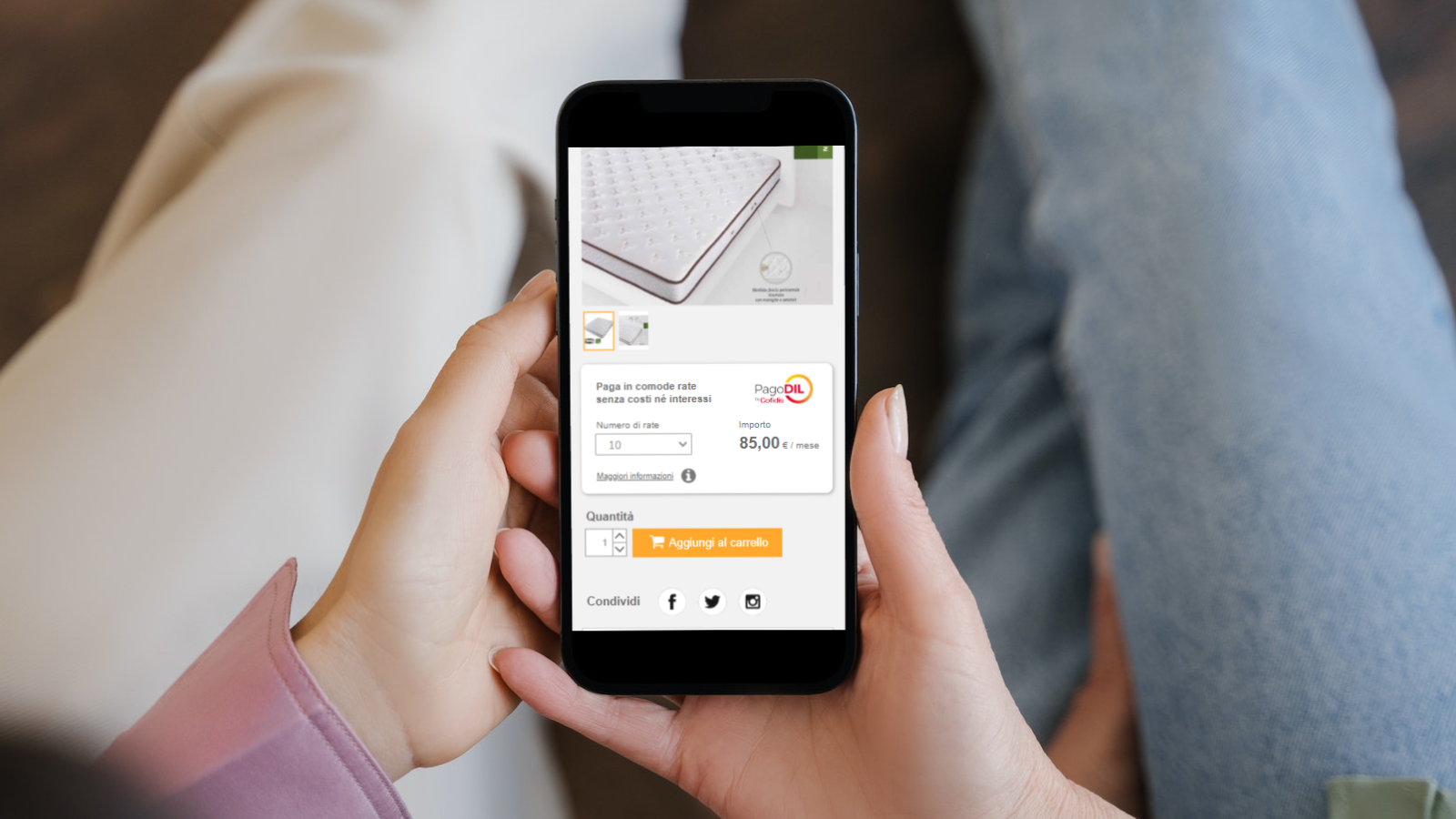

Il BNPL (Buy Now Pay Later, in italiano “Compra ora, paga dopo”) consente ai clienti di suddividere l’importo di un acquisto in più rate, solitamente senza interessi, direttamente in fase di pagamento. È una soluzione immediata e completamente digitale, pensata per rendere semplice e veloce la decisione d’acquisto.

Nel BNPL classico l’utente sceglie il piano rateale in fase di checkout e riceve immediata conferma della transazione. Non è richiesto un contratto di finanziamento tradizionale: il tutto avviene in pochi click e senza documentazione cartacea.

La soluzione PagoDIL di Cofidis si inserisce proprio in questa categoria, con alcune caratteristiche distintive:

- nessun interesse o costo aggiuntivo per il cliente;

- esito immediato e processo totalmente digitale;

- possibilità di utilizzo non solo online ma anche nei punti vendita fisici tramite SmartPOS

Grazie alla rapidità e all’assenza di burocrazia, PagoDIL favorisce l’aumento del tasso di conversione e del ticket medio, come confermato dai partner che lo hanno già adottato.

Cos’è il credito revolving e quali sono i vantaggi?

Il credito revolving è una forma di credito al consumo rinnovabile: il cliente dispone di una linea di credito da cui può attingere più volte, restituendo mensilmente quanto utilizzato. Ogni rimborso ripristina la disponibilità della linea, rendendo questa soluzione particolarmente adatta per spese ricorrenti o di importo variabile.

Rispetto al BNPL, il credito revolving comporta:

- maggiore flessibilità temporale, con durate che possono arrivare anche a 30 mesi;

- possibilità di riutilizzo del credito “in un click” senza dover attivare nuove pratiche;

- condizioni variabili in base al profilo cliente e al piano scelto

La soluzione PagoCREDIT di Cofidis, ad esempio, permette di rateizzare acquisti presso negozi convenzionati per importi tra 100€ e 3.000€, pagando in comode rate mensili fino a 24 mesi direttamente dal conto corrente, come un classico finanziamento. Ogni rimborso ripristina il fido disponibile per futuri acquisti rendendo la linea di credito immediatamente riutilizzabile, senza alcun costo di gestione. È ideale per fidelizzare i clienti abituali e incentivare gli acquisti ripetuti.

BNPL o Credito Revolving? Le due soluzioni a confronto

Pur condividendo l’obiettivo di rendere più accessibile l’acquisto, BNPL e credito revolving rispondono a logiche differenti.

Il BNPL si distingue per la sua immediatezza: è una soluzione pensata per acquisti singoli o occasionali, in cui il cliente può suddividere l’importo in un numero limitato di rate – generalmente fino a dodici – senza interessi e senza necessità di documentazione aggiuntiva. Questa semplicità lo rende ideale per chi desidera completare la transazione in pochi minuti, soprattutto nel contesto eCommerce o nei punti vendita fisici con pagamento tramite POS intelligente.

Il credito revolving, invece, è concepito per una gestione più continuativa delle spese. Il cliente dispone di una linea di credito rinnovabile, che può utilizzare più volte e ripristinare man mano che rimborsa le rate. Le rate sono più flessibili e possono arrivare fino a trenta mesi o oltre, con importi più elevati rispetto al BNPL. Si tratta dunque di una formula adatta per spese ricorrenti o di maggiore entità, che garantisce una disponibilità costante nel tempo.

In termini di costi, il BNPL è spesso a tasso zero, mentre il credito revolving può prevedere interessi variabili in base al piano scelto. Anche il target è diverso: il BNPL intercetta consumatori digital-first e attenti alla rapidità di pagamento, mentre il credito revolving si rivolge a clienti fidelizzati, che cercano un supporto finanziario duraturo e riutilizzabile.

Come scegliere la formula più adatta per il tuo business e i tuoi clienti?

Per un esercente o un eCommerce, la scelta dipende dal tipo di prodotto e dal comportamento dei propri clienti. Queste due soluzioni, se coerenti con il business, sono complementari e offrono maggiore flessibilità nella scelta del metodo di pagamento.

In sintesi, il BNPL favorisce le decisioni d’acquisto immediate e aumenta i tassi di conversione, mentre il credito revolving offre maggiore libertà di gestione e continuità nel tempo.

Entrambe le formule, se ben integrate, permettono agli esercenti di rispondere a esigenze diverse e di ampliare la propria base clienti. Ed è qui che entra in gioco Cofidis, supportando i partner con soluzioni digitali, rapide e sicure che aumentano la conversione e la soddisfazione del cliente, integrandosi facilmente sia nei punti vendita sia online. Scopri di più su Cofidis Business