L’export continua a trainare il mercato del mobile

Il Made in Italy si conferma un’eccellenza mondiale nel 2018 e con prospettiva di crescita nel 2019-2021, grazie soprattutto alle esportazioni e allo sviluppo del mercato in Asia.

A fine 2018 si è tenuto l’incontro annuale di CSIL (Centro Studi Industria Leggera) nel corso del quale sono stati presentati il World Furniture Outlook 2019 e il Rapporto di Previsione sul Settore del Mobile in Italia, 2019-2021, due ricerche che fanno il punto della situazione sul mercato dell’Arredamento in Italia, una delle eccellenze del Made in Italy all’estero.

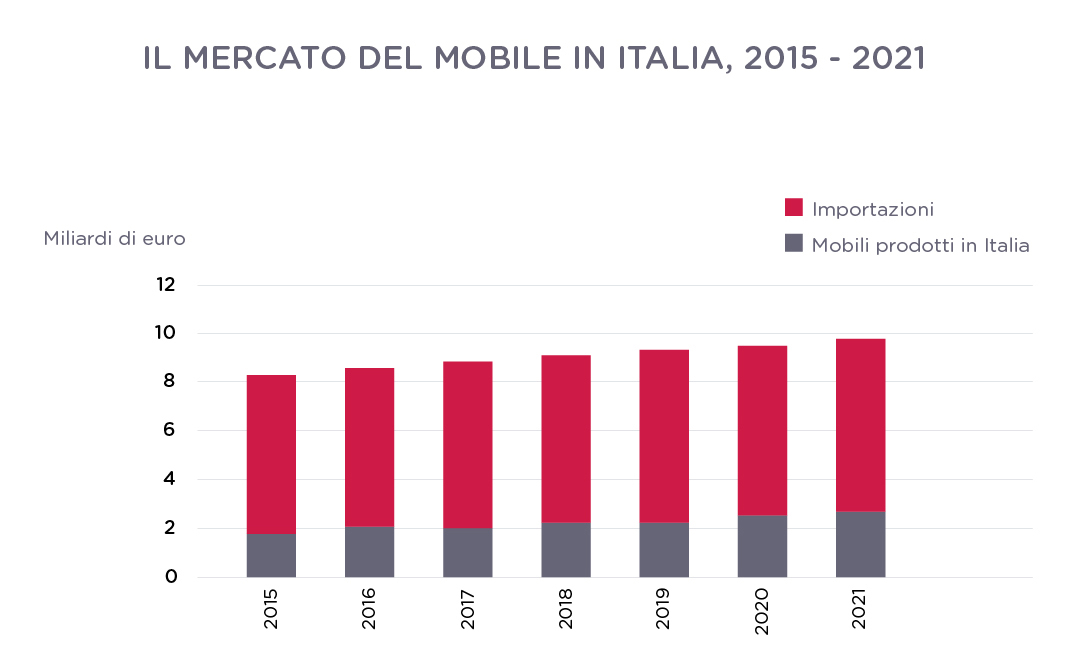

Ed è proprio l’export a trainare la bilancia commerciale del settore per quanto riguarda il nostro Paese. Il mercato globale del consumo di mobili nel 2018 è valutato in circa 460 miliardi di dollari, di cui il 30% è rappresentato proprio da arredi importati per una cifra che si aggira intorno ai 150 miliardi, in crescita del 4% e con prospettive positive anche per l’anno prossimo, con un +3,2% di consumo di arredi, concentrato soprattutto nell’area Asia-Pacifico. In questo contesto l’Italia si conferma una delle realtà principali assestandosi al quarto posto mondiale sia per la produzione sia per le esportazioni.

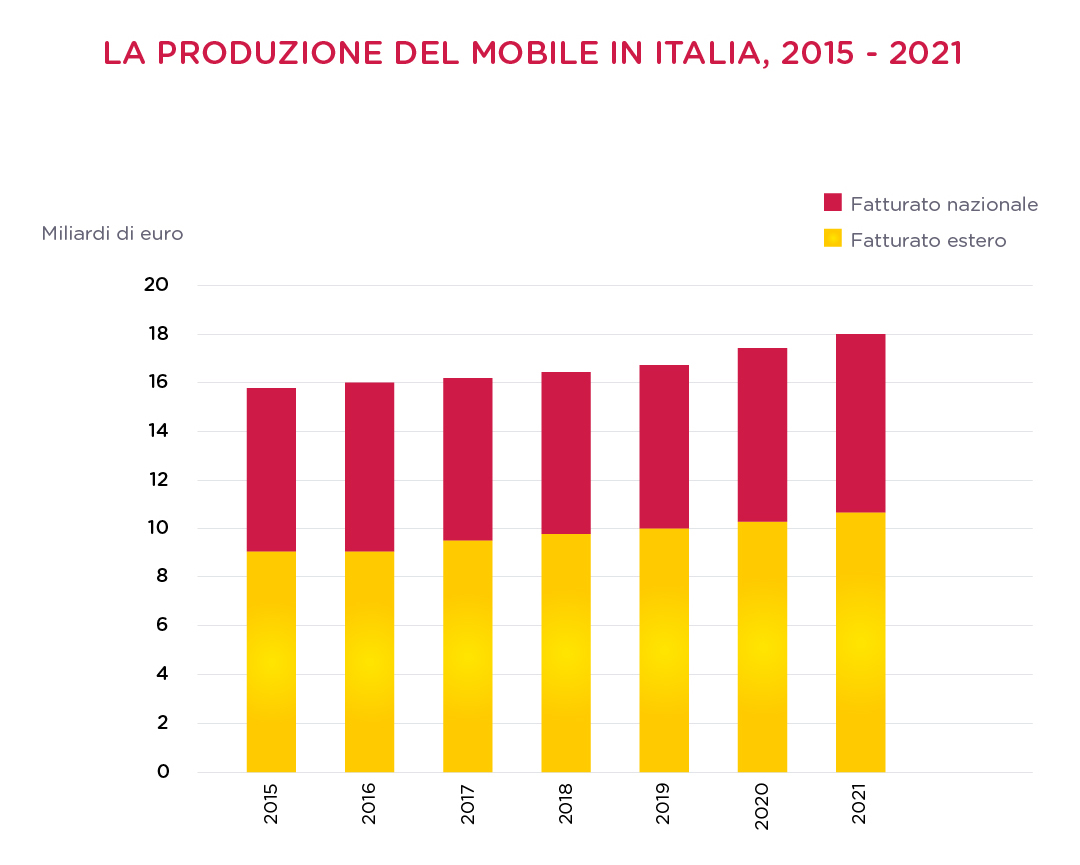

Nel quadro generale l’Italia rappresenta il decimo mercato al mondo, il quarto in Europa, per quanto riguarda i consumi pari a 8,9 miliardi, la produzione vanta un fatturato di poco superiore ai 16 miliardi di cui il 58% legato all’export, circa 9,4 miliardi. Cifre solide ma non ancora pienamente soddisfacenti: nonostante la crescita, non si è ancora colmato il gap con il livello pre-crisi del 2008-2009, ad eccezione delle vendite verso l’estero. Queste, cresciute dell’1,6%, registrano uno spostamento dell’asse commerciale sempre più verso il Far East a discapito del mercato europeo.

Non è un caso che a Shanghai la terza edizione del Salone del Mobile di Milano in formato export si è conclusa con un grande successo di pubblico, 22.000 presenze, e di partecipazione delle oltre 120 aziende espositrici che stanno guadagnando sempre più la fiducia dei consumatori locali e iniziano a porsi verso questo difficile mercato come una presenza forte e consolidata, con solide prospettive di ulteriore crescita.

Ed è proprio grazie all’export che l’industria del mobile può guardare con ottimismo per il futuro prossimo venturo, perché anche in questo ambito il mercato interno subisce la contrazione generale dei consumi e il 2018 si è chiuso con un tasso moderato del +0,8%. Cifra in linea con l’incerto andamento della nostra economia che registra dati analoghi in tutti i settori, aree geografiche e canali di vendita, dove però si registra anche una crescita dei negozi monomarca rispetto alla GDO. Per il 2019 le previsioni confermano una crescita di poco superiore al punto e mezzo percentuale, spinta sempre dall’export, e di un più confortante +3% per il biennio successivo.

Ed è proprio l’export a trainare la bilancia commerciale del settore per quanto riguarda il nostro Paese. Il mercato globale del consumo di mobili nel 2018 è valutato in circa 460 miliardi di dollari, di cui il 30% è rappresentato proprio da arredi importati per una cifra che si aggira intorno ai 150 miliardi, in crescita del 4% e con prospettive positive anche per l’anno prossimo, con un +3,2% di consumo di arredi, concentrato soprattutto nell’area Asia-Pacifico. In questo contesto l’Italia si conferma una delle realtà principali assestandosi al quarto posto mondiale sia per la produzione sia per le esportazioni.

Nel quadro generale l’Italia rappresenta il decimo mercato al mondo, il quarto in Europa, per quanto riguarda i consumi pari a 8,9 miliardi, la produzione vanta un fatturato di poco superiore ai 16 miliardi di cui il 58% legato all’export, circa 9,4 miliardi. Cifre solide ma non ancora pienamente soddisfacenti: nonostante la crescita, non si è ancora colmato il gap con il livello pre-crisi del 2008-2009, ad eccezione delle vendite verso l’estero. Queste, cresciute dell’1,6%, registrano uno spostamento dell’asse commerciale sempre più verso il Far East a discapito del mercato europeo.

Non è un caso che a Shanghai la terza edizione del Salone del Mobile di Milano in formato export si è conclusa con un grande successo di pubblico, 22.000 presenze, e di partecipazione delle oltre 120 aziende espositrici che stanno guadagnando sempre più la fiducia dei consumatori locali e iniziano a porsi verso questo difficile mercato come una presenza forte e consolidata, con solide prospettive di ulteriore crescita.

Ed è proprio grazie all’export che l’industria del mobile può guardare con ottimismo per il futuro prossimo venturo, perché anche in questo ambito il mercato interno subisce la contrazione generale dei consumi e il 2018 si è chiuso con un tasso moderato del +0,8%. Cifra in linea con l’incerto andamento della nostra economia che registra dati analoghi in tutti i settori, aree geografiche e canali di vendita, dove però si registra anche una crescita dei negozi monomarca rispetto alla GDO. Per il 2019 le previsioni confermano una crescita di poco superiore al punto e mezzo percentuale, spinta sempre dall’export, e di un più confortante +3% per il biennio successivo.

Il miglior risultato raccolto dai negozi monomarca però ispira, allo stesso tempo, fiducia in prospettive più rosee anche per quanto riguarda i rattrappiti consumi interni, ma occorre un cambio di marcia legato alla riorganizzazione delle strutture e modalità di vendita. I trend 2018 confermano anche per il settore arredamento e finiture per la casa che la parola d’ordine è omnicanalità e convergenza tra canale fisico e digitale. Web, social network, negozi reali, oggi per i consumatori sono tutti sullo stesso piano per quanto riguarda la visibilità del prodotto e la possibilità di raccogliere informazioni, confrontare prezzi e finalizzare l’acquisto. Pertanto questi canali vanno considerati da imprenditori e commercianti con la stessa attenzione per garantire al cliente un customer journey senza inciampi e senza soluzione di continuità da un canale all’altro, dalla conoscenza del prodotto al suo acquisto.

Il miglior risultato raccolto dai negozi monomarca però ispira, allo stesso tempo, fiducia in prospettive più rosee anche per quanto riguarda i rattrappiti consumi interni, ma occorre un cambio di marcia legato alla riorganizzazione delle strutture e modalità di vendita. I trend 2018 confermano anche per il settore arredamento e finiture per la casa che la parola d’ordine è omnicanalità e convergenza tra canale fisico e digitale. Web, social network, negozi reali, oggi per i consumatori sono tutti sullo stesso piano per quanto riguarda la visibilità del prodotto e la possibilità di raccogliere informazioni, confrontare prezzi e finalizzare l’acquisto. Pertanto questi canali vanno considerati da imprenditori e commercianti con la stessa attenzione per garantire al cliente un customer journey senza inciampi e senza soluzione di continuità da un canale all’altro, dalla conoscenza del prodotto al suo acquisto.

Ed è proprio l’export a trainare la bilancia commerciale del settore per quanto riguarda il nostro Paese. Il mercato globale del consumo di mobili nel 2018 è valutato in circa 460 miliardi di dollari, di cui il 30% è rappresentato proprio da arredi importati per una cifra che si aggira intorno ai 150 miliardi, in crescita del 4% e con prospettive positive anche per l’anno prossimo, con un +3,2% di consumo di arredi, concentrato soprattutto nell’area Asia-Pacifico. In questo contesto l’Italia si conferma una delle realtà principali assestandosi al quarto posto mondiale sia per la produzione sia per le esportazioni.

Nel quadro generale l’Italia rappresenta il decimo mercato al mondo, il quarto in Europa, per quanto riguarda i consumi pari a 8,9 miliardi, la produzione vanta un fatturato di poco superiore ai 16 miliardi di cui il 58% legato all’export, circa 9,4 miliardi. Cifre solide ma non ancora pienamente soddisfacenti: nonostante la crescita, non si è ancora colmato il gap con il livello pre-crisi del 2008-2009, ad eccezione delle vendite verso l’estero. Queste, cresciute dell’1,6%, registrano uno spostamento dell’asse commerciale sempre più verso il Far East a discapito del mercato europeo.

Non è un caso che a Shanghai la terza edizione del Salone del Mobile di Milano in formato export si è conclusa con un grande successo di pubblico, 22.000 presenze, e di partecipazione delle oltre 120 aziende espositrici che stanno guadagnando sempre più la fiducia dei consumatori locali e iniziano a porsi verso questo difficile mercato come una presenza forte e consolidata, con solide prospettive di ulteriore crescita.

Ed è proprio grazie all’export che l’industria del mobile può guardare con ottimismo per il futuro prossimo venturo, perché anche in questo ambito il mercato interno subisce la contrazione generale dei consumi e il 2018 si è chiuso con un tasso moderato del +0,8%. Cifra in linea con l’incerto andamento della nostra economia che registra dati analoghi in tutti i settori, aree geografiche e canali di vendita, dove però si registra anche una crescita dei negozi monomarca rispetto alla GDO. Per il 2019 le previsioni confermano una crescita di poco superiore al punto e mezzo percentuale, spinta sempre dall’export, e di un più confortante +3% per il biennio successivo.

Il miglior risultato raccolto dai negozi monomarca però ispira, allo stesso tempo, fiducia in prospettive più rosee anche per quanto riguarda i rattrappiti consumi interni, ma occorre un cambio di marcia legato alla riorganizzazione delle strutture e modalità di vendita. I trend 2018 confermano anche per il settore arredamento e finiture per la casa che la parola d’ordine è omnicanalità e convergenza tra canale fisico e digitale. Web, social network, negozi reali, oggi per i consumatori sono tutti sullo stesso piano per quanto riguarda la visibilità del prodotto e la possibilità di raccogliere informazioni, confrontare prezzi e finalizzare l’acquisto. Pertanto questi canali vanno considerati da imprenditori e commercianti con la stessa attenzione per garantire al cliente un customer journey senza inciampi e senza soluzione di continuità da un canale all’altro, dalla conoscenza del prodotto al suo acquisto.